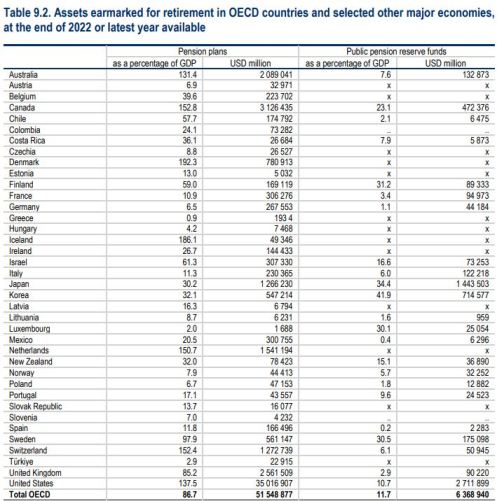

Nederland heeft relatief één van de hoogste pemsioenreserves in de wereld, zoals jaarlijks uit de OECD-publicatie Pension at a glance valt op te maken. [1] Statistisch gezien is dat pensioenvermogen in Nederland een ondergeschoven kindje zodat de financiële positie van de staat en zijn burgers (vermogen en inkomen uit vermogen) in de vermogens- en inkomensstatistieken, zoals die van staatswege worden verstrekt, systematisch te laag wordt voorgesteld. [3] Onze zogenaamde kwaliteitsmedia schrijven deze van overheidswege vestrekte cijfers veelal klakkeloos over.

Dat Nederland door de EU (Rehn) werd lastig gevallen met de zgn. excessive deficit procedures van het Stability and Growth Pact (SGP) mag dan ook wel een grof schandaal genoemd worden en het zijn met name Rutte en Dijsselbloem (onder het rampzalige kabinet Rutte II) geweest die de stand van zaken in Nederland niet over het voetlicht konden brengen. Dit werd overigens mede ingegeven door het feit dat men zo nodig ombuigingen en bezuinigingen (een politiek pleonasme), wilde afdwingen, dus daaraan ook niet zo’n behoefte had. Dit klemt te meer daar Nedeland ook nog zijn ambtenarenpensioenen heeft afgefinancierd, kom daar in het buitenland eens om! {Het pensioenvermogen ABP en PFZW ultimo 2023 bedroeg bruto € 679,1 mld. (65,7 % bbp_2023 en 37,7% van het totale pensioenvermogen)}

Op deze site verstrekken we naast deze inleiding een viertal bijdragen die incidenteel worden bijgewerkt als er nieuwe publicaties beschikbaar komen:

- De werkelijke staatsschuld in feite sinds 2006 niet bestaand. (Actualisering: CEP 2024, medio maart 2024 en MEV 2025)

- Het pensioenvermogen (Actualisering maart 2024 en vervolgens elk kwartaal.)

- Het vermogen huishoudens (Actualisering: eens per jaar in october.)

- Dashboard ABP, PFZW, PMT, PME en bpfBOUW. (Actualisering: elk kwartaalbericht – rond 20e van de opvolgende maand).

In bovengenoemde bijdragen wordt uitgebreidere informatie met bronvermelding gegeven. De cijfers in deze inleiding zijn aan die bijdragen ontleend. In de inleiding gaan we verder alleen in op het verloop van de werkelijke staatsschuld en de vermogensverdeling inclusief pensioenvermogen van de EW-bezitters.

§1. Verloop van het pensioenvermogen, bbp, de imaginaire EMU-schuld en de werkelijke staatsschuld 1995-2023

De staat heeft een belastingclaim van 35% op dat pensioenvermogen en het aandeel van de burgers bedraagt derhalve 65%. Het pensioenvermogen eind 2023 bedraagt € 1.797,6 mld. Het aandeel van de pensioendeelnemers bedraagt dus € 1.168,5 mld. en van de staat in de vorm van een belastingclaim € 629,1 mld.[3] Ultimo 2023 bedraagt de EMU-overheidsschuld ca € 480,4 mld. (CPB), afgezet tegen de belastingclaim is er dus sprake van een actief van € 148,7 mld. (14,4 % bbp_2023) Die staatsschuld, die materieel in de pensioenpot wordt belegd, rendeert daar al vele jaren zeer behoorlijk. Dat we door de staatsschuld een ondragelijke interestlast hebben mag op zijn minst opmerkelijk genoemd worden.[zie [5]) Ten eerste betalen we die rente helemaal niet door het overheidstekort, ten tweede lopen we door het rendement op de belastingclaim, die de betaalde rente verre overtreft ook nog eens binnen. De indexatie-achterstanden veroorzaakt door het mallote FTK zorgde nog eens voor een extra oppotting, die het nageslacht grotendeels opstrijkt. Het verloop van het pensioenvermogen, het bbp, de imaginaire en werkelijke staatsschuld voor de jaren 1995-2023 ziet er grafisch als volgt uit:

(click op de grafiek of Ctrl+ om te vergroten)

♦ Door de gestorte pensioenpremies en de behaalde rendementen steeg het pensioenvermogen aanzienlijk sneller dan het bbp in de jaren 2008-2023. Dat geld wordt opgepot voor de pensioendeelnemers. De staat is daarbij stille vennoot en zorgde ervoor, met medeplichtigheid van het CBS en CPB, dat hieraan zo min mogelijk ruchtbaarheid werd gegeven. Het Financieel Toetsingskader (FTK), met zijn indexatie-achterstanden hielp daarbij nog een handje. Al die uitgestelde (ca 35%) en deels gederfde belasting (ca. 17% pensioenpremie) maakt dat het huidige belastingtarief onnodig hoog uitvalt t.o.v. het buitenland. De werkelijke collectieve lastendruk is daarmee ook hoger dan het CBS en CPB in hun cijfers pretenderen.

♦ De rode stippellijn – – – – geeft de werkelijke overheidsschuld weer (EMU-schuld minus belastinclaim). Materieel hebben we dus sinds 2006 geen overheidsschuld, maar eerder een actief. Er wordt een stevig rendement gemaakt op die opgepotte belastingclaim. Zoals in de noot bij de grafiek toegelicht kwam er opleving van de schuld met € 82,4 mld. in 2008 door de bankencrisis, maar daar stonden wel de bankactiva tegenover en die rendeerden ook nog eens zeer behoorlijk.[7] We werden bang gemaakt met this time is different (CEP 2009), terwijl daar helemaal geen reden toe was. De huidige overheidsboekhouding is dus gewoon een vorm van Chinees rekenen, met ordentelijk boekhouden (accual accountng en het matching principle) heeft die niets uitstaande.

♦ De daling van het pensioenvermogen in 2022 groot € – 453,2 mld. werd mede veroorzaakt door het leeglopen van de agio bubble op de vastrentende waarden. De belastingclaim op het pensioenvermogen daalde daarmee ook met € 156,6 mld. en al die politieke economen telkens alleen maar leuteren over het overheistekort (2022: € 0,9 mld.). Ook de opgefokte pensioenverplichtingen kregen daardoor eindelijk een reëler niveau. Uiteindelijk gaat het natuurlijk om de waarde van de beleggingen en is de (beleids)-dekkingsgraad niet relevant en alleen een vorm van cijferfetisjisme binnen het FTK. Om nu te zeggen dat deze ontwikkeling uitgebreid werd besproken in onze kwaliteitsmedia, het kan zijn, maar kennelijk heb dat gemist.

♦ Ook bij het invaren van het nieuwe pensioenstelsel valt er dus door het verlies in 2022 aanzienlijk minder te verdelen. Ook in 2023 werd het rendement pas in het 4e kwartaal 2023 behaald.

In de bijdrage De werkelijke staatsschuld worden de cijfers nader toegelicht met bronvermelding. Daar valt voor de periode 2008-2023 het verloop van de staatschuld in tabelvorm nader te bezien. Men kan daar ook zien hoe de staat stilzwijgend binnenliep en hoe we dus al die jaren systematisch zijn voorgelogen.

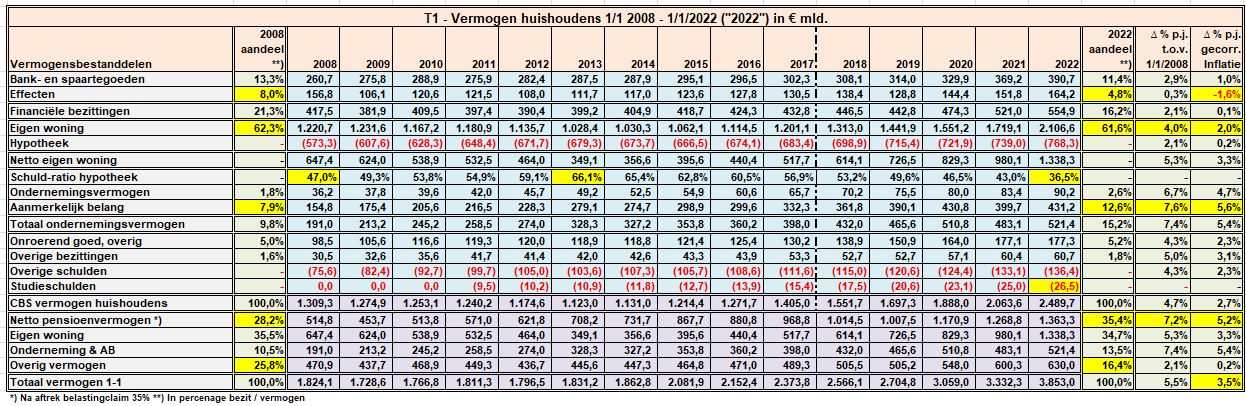

§2. Vermogen huishoudens 1/1/2022 en 1/1/2008 van alle huishoudens en huishoudens met eigen woning. [6]

De (upper)-middle class, de eigen woningbezitters, neemt ca. 82% van dat penioenvermogen en 90,4% van het vermogen huishoudens, incl. het pensioenvermogen, voor hun rekening. In de statistieken van het CBS zult u dat pensioenvermogen niet terugvinden en ook het CPB gaat, getuige het CEP 2024, {- zie ook CEP 2009 = this time is different} aan deze cijfers voorbij. [3] Onderstaande tabel toont het vermogen huishoudens inclusief netto pensioenvermogen in totaal en het aandeel van de eigen woning bezitters.

(click op de tabel of Ctrl+ om te vergoten)

♦ De kolommen voor niet huizenbezitters is weggelaten omdat die groep van 4.548.400 huishoudens (56,6%) slechts 9,6% van het vermogen huishoudens in handen had per 1/1/2022. (2008: 11,8%).

♦ De tabel laat ook het effect van de inflatie zien. Onderlinge verchuivingen tussen vermogenscategorieën vertekent overigens het beeld.

♦ Het pensioenvermogen is ontleend aan de DNB-statistieken (zie bijdrage Het pensioenvermogen). De toerekening van het EW-huishoudens deel is op basis van de gestorte pensioenpremies zoals in dezelfde bijdraghe beschreven. Dat pensioenvermogen is netto opgenomen, waabij met het progressie-effect geen rekening kan worden gehouden. Daar hebben we het CBS voor, en die doet zijn werk weer eens niet.

♦ De opeenvolgende kneuzen van staatssecretarissen van financiën zijn niet in staat geweest een belastingstelsel op te tuigen dat het vermogen en het inkomen uit vermogen evenwichtig belast. Daarnaast oefende een nauwelijks functionerende belastingdienst geen effectieve controle uit op de aangiften. (zie b.v. ABV-KABO enquêtes). Uiteraard heeft dit ook consequenties voor de kwaliteit van de vemogens- en de inkomen uit vermogen- cijfers die aan die belastinggegevens worden ontleend. De vermogensstatistiek en de inkomen uit vermogen statistiek van het CBS moeten met een flinke zoutpot worden geconsumeerd. {zie b.v. ook het debacle met de aanmerkelijk belang vermogen cijfers voor de periode 2006-2019}, [4] De bijdrage vermogen huishoudens gaat nader in op de beperkingen van die cijfers en de relatie met het inkomen uit vermogen.

♦ Het is dus een fabeltje dat het pensioenvermogen de vermogensverdeling voor de niet huizen bezitters veel gelijkmatiger maakt, want uiteraard is de verdeling van het pensioenvermogen gerelateerd aan de pensioenpremie en is deze weer, versterkt door het effect van de pensioengrondslag gekoppeld aan het inkomen. De top 10% vermogens bezit slechts ca. 11,7% van het pensioenvermogen, want die hebben hun vermogen anders ondergebracht en kunnen dus zelf beslissen wat ze met hun geld doen. (b.v. in het fiscaal gefaciliteerde aanmerkelijk belang vermogen, dat ook inmiddels op grote schaal gebruikt wordt om de VRH te ontgaan).

__________________________________

Laatst bijgewerkt 8 maart 2024

Noten

[1] EOCD, Pensions at a Glance 2023, Published on December 13, 2023.

en met name deze tabel:

Eind 2022 bedroeg het bruto pensioenvermogen volgens DNB € 1.644 mld. of 171,5 % bbp_2022. Het aandeel van de staat is afhankelijk van het belastingregime. (Nederland gemiddeld 35%) Het Stability and Growth Pact (SGP) houdt ten onrechte geen rekening met deze cijfers.

[2] Habitueel geeft het CPB in zijn CEP 2024 de gebruikelijke cry wolf benadering. Deze grafiek wilt u vast bang maken:

- Nog enkele citaten:

[a] “In 2028 bedragen de rente-uitgaven naar schatting 12,6 mld euro (5,8 mld euro meer dan in 2023 (sic!)). ”

[b] “Bij ongewijzigd beleid loopt het overheidstekort op tot 3,3% bbp in 2028, en 4,6% bbp 2032 ”

[c] “Pensioenen en uitkeringen worden in mindere mate verhoogd, waardoor de koopkrachtstijging van gepensioneerden en uitkeringsgerechtigden iets achterblijft bij de mediaan”

Commentaar, met enig historisch besef, dat kennelijk bij het CPB ontbreekt:

In verband met het sterk demagogische karakter heb ik onder het citaat [a] (sic!) toegevoegd. De rentekosten zullen dus in 2028 1% bbp_2028 bedragen. In 2009 bedroegen die rente uitgaven € 12,7 mld., of 2% bbp_2009. In het zelfde jaar 2009 maakte de staat (tegen 35%) € 31,6 mld. of 5,1 % bbp_2009 rendement op zijn belastingclaim op het pensioenvermogen. Die claim bedroeg eind 2008 € 244, 3 mld. (37,8% bbp). Die staatsschuld , die toen deels in de pensioenpot was belegd rendeerde dus aardig, maar ook toen hield het CPB daar al een leugenachtig verhaal over in zijn CEP 2009. Uiteraard vermeldde het CPB in zijn CEP 2024 niets over het rendement op de belastingclaim in 2028. Chinees rekenen kun je wel aan het CPB overlaten.

Het overheidstekort in 2009 bedroeg 5,2% , uiteraard was dat geen probleem gezien het behaalde rendement op de belastingclaim, waarvan toen ook al geen stuiver in de overheidsboekhouding verscheen. De Europese regels houden geen rekening met pensioenpotten. De meeste Europese landen hebben dan ook nauwelijks pensioenpotten en maken dus ook geen rendement.[1] Aan de EU met zijn stompzinnige begrotingsregels heeft Nederland dus eigenlijk geen boodschap. Het enige dat Nederland nodig heeft is een premier en een minister van financiën die wel enig economisch inzicht hebben en die dat over het voetlicht kunnen brengen. De Dutch State Treasury Agency (DSTA) doet dat al jaren in zijn presentaties aan buitenlandse beleggers in de Nederlndse staatsschuld en die moet je dus maar inschakelen.

Gezien het door het CPB verwachte rendement kunnen we de pensioenpot ook maar beter liquideren: dat scheelt ook een moeizame transitie.

[3] Sinds kort neemt het CPB het pensioenvermogen wel mee in de vermogensopstelling van de burgers. Om ondoorgondelijke reden neemt het CPB dat pensioenvermogen bruto mee. Dat zal wel zijn omdat het niet weet waar het anders de belastingclaim moet laten. Op de lagere school leerde onze generatie toch al dat je appels en peren niet bij elkaar mag tellen. Dat doet de overheid wel:

Bijlage 16 Infographic vermogen en vermogensverdeling (CBS)

Als de overheid, in navolging vn het CPB, dat pensioenvermogen (ontleend aan DNB) eindelijk wel opneemt dan gebeurt dat ten onrechte bruto.

[4] Simon Toussaint, Bas van Bavel, Wiemer Salverda en Coen Teulings, “Nederlandse vermogens schever verdeeld dan gedacht”

https://www.coenteulings.com/wp-content/uploads/2020/07/Vermogensverdeling-ESB.pdf

[5] Het kan hier niet vaak genoeg herhaald worden:

Ja ja lieve kijkbuiskindertjes de rentelast op de staatsschuld loopt op tot “€ 30 mld. per jaar.” (sic!)

[6] Het was Alman Metten, die mij enkele jaren geleden op de saillante kloof tussen EW-bezitters en huurders wees in dit artikel:

Alman Metten, “Kloof arm-rijk en huurder-huiseigenaar valt steeds meer samen”, Me Judice, 24 augustus 2021.

https://www.mejudice.nl/artikelen/detail/kloof-armrijk-en-huurderhuiseigenaar-valt-steeds-meer-samen

[7] Algemene rekenkamer, “Overzicht van de gevolgen van alle zeven interventies door de minister van Financiën om de kredietcrisis het hoofd te bieden.”

1 Inleiding

In de jaarlijkse CBS-rapportage Vermogen huishoudens wordt het vermogen per 1/1/2022 op € 2.489,7 mld. gesteld, met een stijging van €426,1 mld. t.o.v. 2021, waarvan € 358,2 mld. (84%) betrekking heeft op de stijging netto eigen woning. Gemiddeld is dat € 309.800 per huishouden. [1a] Dat vermogen is echter exclusief het pensioenvermogen per 31/12/2021, dat we in deze bijdrage netto, na aftrek van de benaderde belastingclaim op dat pensioenvermogen, tot het vermogen huishoudens rekenen. Tenslotte leerde mijn generatie al op de lagere school dat je appels en peren niet bij elkaar mag tellen. Dat pensioenvermogen bedraagt 31-12-2021 bruto € 2.097,4 mld. of netto, na aftrek van de 35% belastingclaim groot € 735,1 mld., € 1.363,3 mld. Het totale vermogen huishoudens komt daarmee 1/1/2022 op € 3.853 mld. of € 479.400 per huishouden.

Het inkomen uit het vermogen huishoudens voor het jaar 2022 bedroeg volgens het CBS € 36,4 mld. [2] Hiervan had € 14,2 mld. betrekking op de eigen woning (opgevoerd inkomen € 36,6 mld. en hypotheekrente € 22,4 mld.), €13,6 op het aanmerkelijk belang vermogen en €8,6 mld. op het overig vermogen. [2] Op een vermogen van € 2.490 mld. is een rendement van € 36,4 mld. (1,5%) nu niet iets om over naar huis te schrijven en wij kunnen daar i.t.t. het CBS niet omheen. [1d] Over het inkomen uit het pensioenvermogen 2022 kunnen we het beter niet hebben. Het totale rendementsverlies pensioenen voor 2022 bedoeg € -388 mld. en het pensioenvermogen ging met € -448 mld. achteruit. Gelukkig telt het CBS dat verlies niet mee, maar de pensioendeelnemers verloren dat bedrag (€ -291 mld.) wel en kunnen dus minder pensioenrechten invaren in het nieuwe stelsel. Ook de staat teerde in op zijn belastingclaim met € -157 mld. (-16% bbp) en die politieke economen maar blijven leuteren over het EMU-overheidstekort (CEP 2024 : -2,1%).

De vermogencijfers zijn in belangrijke mate afgeleid van fiscale cijfers met alle makke van dien. Die makke zijn moeizaam boven tafel te krijgen en bij het CBS moet je daarvoor met zijn uiterst magere anayse van die cijfers niet zijn. [1d] Het bouwstenenrapport [2c] en de IBO-studie [2d] bieden daarvoor een aantal belangrijke aanknopingspunten. Ik ga de uitkomsten van die studies hier niet uitgebreid herkauwen, terloops komen een aantal zaken aan de orde.

Bij die vermogencijfers moet je ook het inkomen uit vermogen huishoudens , dat je van die cijfers niet los kunt zien, betrekken.Uiteraard legt het CBS die verbanden kenneliojk niet, hun cijfers zijn in belangrijke mate overgepend uit de fiscale aangifte en ons belastingstelsel is nu eenmaal niet ingericht om het vermogen en inkomen uit vermogen evenwichtig te belasten. Als smoes wordt daarbij veelal aangevoerd dat de ontregelde belastingdienst met zijn krakkemikkige IT-systemen niet in staat is majeure hervormingen door te voeren. Niet vermeld wordt dat daarbij politieke vol/voorwaardelijk opzet in het spel is, waarbij we te maken hebben met opeenvolgende kneuzen van Staatsecretarissen van Financiën. Als beschamend voorbeeld wijs ik op deze tenenkrommende correspondentie [4a]. In het verleden zijn diverse belastingstudies verschenen, die als paarlen voor de zwijnen, in een diepe bureaulade verdwenen. [2] De politiek heeft althans niets met deze studies gedaan en zal dat op korte termijn ook niet doen. Met vier mogelijke coalitiepartijen, die als 3½ druppel water op elkaar lijken, zal dat zeker niet lukken, domweg omdat de wil daartoe ontbreekt.

Het CBS telt het pensioenvermogen niet mee als vermogen, omdat het niet vrijelijk beschikbaar staat en niet overdraagbaar is. Omdat je het pensioenvermogen niet kunt wegmoffelen en we dankzij DNB superieure pensioencijfers hebben tellen wij dat pensioenvermogen wel gewoon mee, uiteraard na aftrek van de op dat pensioenvermogen drukkende belastingclaim. (35%) [5b] Als de overheid het pensioenvermogen een keer wel meerekent dan gebeurt dat ten onrechte bruto.[2c2; 3a of de gezaghebbende publicatie 5c1]

In deze bijdrage geven in hoofdstuk 2 een selectie van het cijfermateriaal in tabelvorm, deze tabellen worden voor referente doeleinden aangeduid met [Tx]. Opmerkelijke zaken zijn geel gemarkeerd. In hoofdstuk 3 worden een aantal thema’s behandeld en worden bepaalde vermogensbestanddelen toegelicht. Het zal duidelijk zijn dat daarbij de onderwerpen pensioenen, eigen woning en aanmerkelijk belang vermogen onze bijzondere aandacht krijgen. Zoals we nog zullen zien kunnen bij de inkomenscijfers uit vermogen de nodige vraagtekens geplaatst worden en daarom gaan we in tegenstelling tot eerdere versies minder in op de verdeling van het vermogen per inkomensdeciel. In hoofdstuk 5 wordt enige aandacht besteed aan de vermogensrendementsheffing, niet zo zeer vanwege het belang (2022: € 4,2 mld., 0,5% van de belastingopbrengsten] maar eerder als ondebouwing van het klungelige optreden van de opvolgende staatsecretarissen van Financiën, waarbij we en passant ook de rechterlijke macht meenemen. Over de botervlootjes in de Tweede Kamer zullen we het niet hebben, internationale verdragen zijn immers al jaren uit de mode.

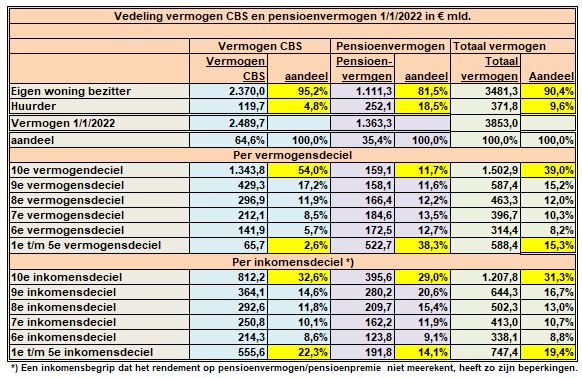

Mijn aandacht is, met dank aan Alan Metten voor zijn artikel in Mejudice [5a], verplaatst naar het vermogen en inkomen uit vermogen van de eigen woning bezitter (EW-bezitter). [T3] De 5.484. 400 huishoudens met EW-bezit zijn volgens het CBS goed voor 95,2% van het vermogen, 97,2 % van het inkomen uit vermogen en bezitten een vermogen van € 521.100 per huishouden. Aan de huurders (3.488.700 huishoudens) met een bezit van 4,8% in het vermogen, 2,8 % in het inkomen uit vermogen en een vermogen van € 34.300 per huishouden hoeven we dan verder geen aandacht te besteden. Pas als we hun pensioenvermogen meenemen (netto € 252,2 mld. of aandeel 18,5%) [T3] komt hun bezit aan de orde.

2 Tabellen

T1 Vermogen huishoudens 2008-2022 [1a]

(click op de tabel of Ctrl+ om te vergroten)

♦ Het totale vermogen 1/1/2022 groot € 3.853 mld. valt dus onder te verdelen in pensioenvermogen (35,4%), eigen woning (34,7%) , ondernemingsvermogen (13,5 % en het overige vermogen, materieel box 3 vermogen (16,4%). Het overige vermogen groot € 630 mld. kan buiten de overige schulden groot € 162,9 mld. onderverdeeld worden in banktegoeden (49%) , overig onroerend goed (22%), effecten (21%) en overige bezittingen (8%).

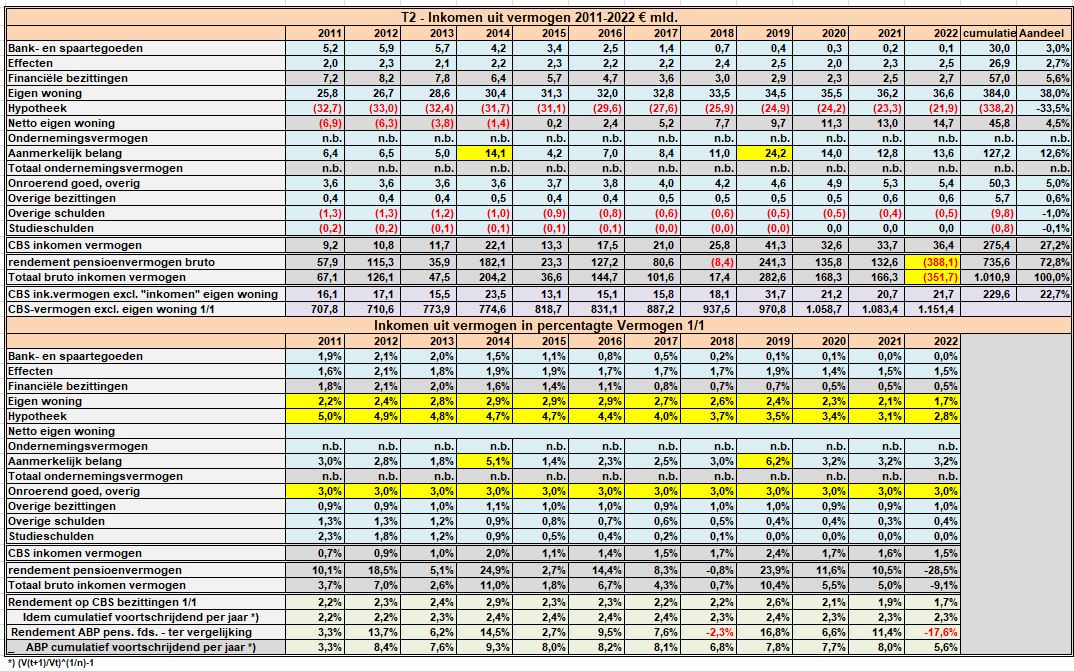

T2 Inkomen uit vermogen 2011-2022 [1b]

(click op de tabel of Ctrl+ om te vergroten)

♦ In hoofdstuk 3 en 4 gaan we nader op de cijfers in. Een ieder die kennis neemt van bovenstaande cijfers zal zich afvragen hoe het CBS dergelijke cijfers zonder vergaande analyse durft te produceren.

T3 Besteedbaar inkomen EW-bezitter en huurder [1b]

(click op de tabel of Ctrl+ om te vergroten)

♦ Besteedbaar inkomen staat hier niet voor niets tussen aanhalingstekens. Bij deze tabel zijn zoveel kanttekeningen te plaatsen dat hoofdstuk 4 daar geheel aan is gewijd.

T4 Vermogen en inkomen uit vermogen huishoudens met eigen woning en de rest {1a; 1b]

(click op de tabel of Ctrl+ om te vergroten)

♦ De EW-bezitter bezit dus 95,2 % van hetCBS vermogen huishoudens en 97,2 % van het CBS inkomen uit vermogen. Inclusief pensioenvermogen zien we wat er in 2022 werkelijk gebeurde -zie tabel. In hoofdstuk 5 zoomen we verder in en dan wordt het plaatje wat completer.

3 Thema’s

Aan de hand van de kanttekeningen in dit hoofdstuk geven in hoofdstuk 4 een recapitulatie van de bevindingen in geld.

3.1 Pensioenvermogen

Het pensioenvermogen huishoudens wordt door mij gewaardeerd op basis van de DNB-statistiek onder aftrek van de op dat pensioenvermogen rustende belastingclaim van ca 35%. Het rendement op dat pensioenvermogen is bepaald in de bijdrage 3 Pensioenvermogen en wordt voor pensioenfondsen ontleend aan de DNB-statistiek onder arbitraire toevoeging van 4% p.j. over de gemiddelde pensioenverplichting verzekeringsmaatschappijen.

Het CBS telt normaliter, volgens een jezuitische kulredenering, het pensioenvermogen niet mee als vermogen, omdat het niet vrijelijk beschikbaar staat en niet overdraagbaar is. Bovendien schijnt het ook niet overerfbaar te zijn. [CPB 3a] Tegen de eerste stelling pleit dat je in gelul niet kunt wonen, en dat van de eigen woning dus moeilijk afstand kan worden gedaan, zeker door jarenlang wanbeleid waardoor huren ook nauwelijks mogelijk is. Ook het ondernemingsvermogen is niet als pinautomaat beschikbaar al denken sommige ondernemers soms dat zij alleen belasting betalen omdat ze ook al de lonen van de werknemers voor hun rekening nemen.[b.v. ASML] Het pensioenvermogen werd al sinds Simon Stevin (1548-1620) bij overlijden overgedragen aan de andere pensioendeelnemers. Wij tellen dat pensioenvermogen dus wel gewoon mee, maar omdat onze generatie op de lagere school al leerde dat je appels en peren niet bij elkaar mag tellen, nemen we dat pensioenvermogen netto mee, na aftrek van de op dat pensioenvermogen drukkende belastingclaim. (35%) [4] Het netto pensioenvermogen bedraagt eind 2023 € 1.363,3 mld. en ook de belastingclaim van de staat groot € 734,1 mld. verschijnt nergens in de boeken van het CBS noch van het CPB. Het CPB neemt het pensioenvermogen wel mee, maar wel met de verkeerde cijfers en dan nog bruto ook.[3a]

De verdeling van het pensioenvermogen valt te benaderen op basis van de gestorte pensioenpremies.[1b] Daarbij is de verdeling te bepalen per huishoudenskenmerk zoals huishoudens met een eigen huis of b.v. per vermogens- of inkomensdeciel. Onderstaande tabel laat zien hoe die verdeling dan voor enkele groepen uitvalt.

Die verdeling is dan bruto en uiteraard moeten we dan nog rekening houden met de belastingclaim die op dat pensioenvermogen rust. Gegeven de progressie zal dat voor elke groep verschillend zijn, maar helaas acht ik de verdeling in [1b] van de belastingdruk niet geloofwaardig zodat die claim alleen globaal te bepalen valt op basis van gedateerde cijfers van Jacobs.[5b] We brengen dus 35% belasting in mindering op het bruto pensioenvermogen.

Volgens een veel geciteerd artikel van Caminada c.s. is de verdeling van vermogen in Nederland scheef, maar een stuk minder scheef als rekening wordt gehouden met opgebouwde pensioenrechten.[5c] De auteurs tellen dat pensioenvermogen echter ten onrechte bruto mee zodat het pensioenvermogen te zwaar meeweegt. Overigens klopt het wel dat de verdeling van het totale verrmogen daardoor gelijkmatiger wordt. De verdeling van het pensioenvermogen is natuurlijk bijna even scheef als de verdeling van het inkomen volgens het CBS zelf. (Hij is zelfs schever – zie grafiek) Doordat het 10e vermogendeciel slechts 11,7% van de pensioenpremie voor zijn rekening neemt, wordt die verdeling inclusief pensioenvermogen minder scheef, maar die vermogensgroep heeft dan ook geen pensioenvoorziening nodig en zorgt op andere wijze voor zijn oude dag. Voor het 1e t/m het 5e vermogensdeciel veranderd er materieel weinig: de AOW-frachise maakt immers dat er relatief weinig pensioen wordt opgebouwd en het inkomen laat ook weinig besparingen in de vorm van pensioen toe. Ook de overige makke in de CBS vermogen- en inkomencijfers blijven gewoon van kracht en dat heeft ook effect op de statistische inkomensverdeling.

Onderstaande grafiek brengt de gevolgen van het toevoegen van het netto pensioenvermogen per vermogens- en inkomensdeciel in kaart:

♦ De groene stippellijn geeft een gelijkmatige verdeling weer. De vermogensverdeling (blauwe lijn) verandert dus flink door de toevoeging van het pensioenvermogen (blauwe stippellijn). In de lage decielen hebben we te maken met het effect van de AOW-franchise waardoor minder pensioen wordt opgebouwd. Het pensioenvermogen maakt de vermogensverdeling per inkomensdeciel ongelijker (paarse stippellijn – verder van de groene stippellijn af). Het aandeel van de grote inkomens wordt te hoog voorgesteld omdat het belastingtarief hoger uitvalt dan de 35% dat hier gehanteerd is. Als het CPB en/of het CBS zouden doen waar ze voor betaald krijgen, zouden we betere cijfers kunnen geven.

In de periode 2007 t/m 2022 bedroegen de beleggingsopbrengsten op het pensioenvermogen gemiddeld 7,2% van het (cumulatieve) bbp. Dat percentage daalde in 2022 fors door het rendementsverlies van bruto € -388 mld. Tot en met 2021 bedroeg dit percentage nog 11,5% bbp. Het pensioenrendement komt noch in statistieken van het inkomen uit vermogen huishoudens noch van het inkomen van de staat voor en die kunnen daarmee dus linea directa de stortkoker in. Elementaire boekhoudkundige principes zoals het matching principle en accrual accounting zijn noch aan het CBS noch aan het CPB besteed en dat komt goed uit want zo kan je ombuigingen en bezuinigingen, een politiek pleonasme, mooi afdwingen.

3.2 De eigen woning

De WOZ-waarde van de eigen woning heeft altijd betrekking op 1 januari een jaar eerder, met behulp van de prijsontwikkeling van bestaande koopwoningen wordt deze omgerekend naar het huidige statistiekjaar.[1c]

“Het bedrag van de economische huurwaarde van de eigen woning wordt opgeteld bij het besteedbaar inkomen. Door deze boekhoudkundige ingreep kan de welvaartssituatie van eigenwoningbezitters en huurders zuiver met elkaar worden vergeleken. Deze aanpak maakt evenwel dat het resulterende geldbedrag een fictiever karakter krijgt; het komt hierdoor minder goed overeen met de euro’s die door de woningbezitter daadwerkelijk kunnen worden uitgegeven aan consumptieve zaken. ” [1c]

Nu betaalt de huurder rente als onderdeel van zijn huur, want de verhuurder kan i.t.t. het CBS wel rekenen, en de huurder moet dit bedrag uit zijn besteedbaar inkomen betalen, terwijl de EW-bezitter de rente al uit zijn CBS besteedbaar inkomen heeft betaald. (Zo zuiver is de voorstelling van zaken van het CBS dus ook niet.)

De relatief gunstige positie van eigenwoningbezitters alleen maar versterkt door de sterk gestegen huizenprijzen van de laatste jaren [5d blz. 39] De gemiddelde waarde van de eigen woning steeg volgens de vermogensstatistiek in de periode 2008-2021 met 3,4% per jaar. De gemiddelde verkooprijs van bestaande woningen steeg in dezelfde periode met 3,2% per jaar. [1e]

De prijsontwikkeling van de eigen woning kan als volgt grafisch worden weergegeven:

De waarde-ontwikkeling eigen woning volgens het CBS voor het vermogen en de ontwikkeling van de verkoopprijzen van bestaande woningen met name voor de jaren 2018-2022. houden elkaar in evenwicht met respectievelijk 11% en 10,2% per jaar. Het CBS had die cijfers uiteraard ook maar bleef rekenen met een rendement van 1,7% in 2022: de ene hand wist kennelijk niet wat de andere hand aan het doen was. [T1]

Het inkomen uit eigen woning bedroeg volgens de CBS-systematiek voor 2022 netto € 36,6 mld. Zoals we nog zullen zien een volstrekt ongeloofwaarig bedrag wat weer eens aantoont in welke mate het CBS met de U.M.C. meedenkt, zo je überhaupt van denken kunt spreken.

♦ De door het CBS opgevoerde rendement EW in percentage van het EW-bezit bedraagt voor de periode 2011-2022 2,4% en voor 2022 zelfs 1,7%.

♥ De betaalde hypotheekrente in 2022 bedroeg €21,9 mld. De ratio hypotheek/WOZ-waarde voor 2022 bedroeg 36,5 %, zodat je alleen al voor de rentedekking eerder aan een bedrag van 21,890/36,5% of € 60 mld. zou moeten denken.

♥ De waardestijging op basis van verkoopprijzen bestaande woning bedroeg in de periode 2018-2023 ca. 10,2%. per jaar Maar we willen de zaak niet doodrekenen en gaan dus uit van 4% in de periode 2008-2022, toch mooi 69 mld.

♥ De huur in de vrije sector bedraagt ca. 5,5% van de WOZ-waarde. Onder aftrek van 1% onderhoud, houden we het dan op 4,5% over € 1719,1 mld. of € 77,4 mld.

♥ De commissie parameters komt voor onroerend goed op een netto rendement van 4,4%.

♥ Bij de vermogensrendementsheffing werd voor de jaren 2022-2025 uitgegaan van gemiddeld 5,6%, maar die cijfers zijn gebaseerd op cherry-picking van het Ministerie van Financiën en die moet je dus niet al te serieus nemen.

Wij houden het dus op 4,5% of € 77,4 mld. en dat bedrag gebruiken we in de recapitulatie in dit hoofdstuk, dat is dus € 40,8 mld. meer dan het CBS bij elkaar sprokkelde.

Het aandeel van het besteedbaar inkomen van de eigen woning bezitter beweegt zich gedurende 2011-2022 vrijwel constant 0p 73,4%. Dat is opmerkelijk gezien de waardestijging van de eigen woning, zodat er bij verkoop/omruil aanzienlijk meer te besteden viel.

3.3 Aanmerkelijk belang

Het aanmerkelijk belang (“AB”) is vastgesteld op basis van het fiscale ondernemingsvermogen en de verdeling van het aandelenbezit over de verschillende aanmerkelijkbelanghouders (> 5%). Het inkomen aanmerkelijk belag bestaat hier het inkomen in de vorm van dividend of verkoopwinst op de aandelen en is dus maar een deel van het werkelijk behaalde inkomen. Zonder verlies bij verkoop of liquidatie, kan je in de CBS-systematiek eigenlijk geen verlies maken. Dat dividend is tevens na aftrek vennootschapsbelasting. Dat ondernemingsvermogen zal veelal gewaardeerd zijn op kostprijs of lagere marktwaarde en kent dus een aanzienlijke stille reserve. Het onroerend goed in de vennootschap en eventuele deelnemingen worden hierbij gewaardeerd volgens de actuele waarde in het economisch verkeer, maar dat geldt natuurlijk weer niet voor buitenlandse deelnemingen. Die waarde zal immers niet altijd beschikbaar zijn.

Van het ab-vermogen werd geen vermogensdoorrekening bijgehouden en zo kon het gebeuren dat jarenlang (2006-2019) het ab-vermogen aanzienlijk te laag werd voorgesteld. In 2019 werd dat met terugwerkende kracht door het CBS gecorrigeerd hetgeen resulteerde in een verhoging van het AB-vermogen per 1/1/2011 met € 147,1 mld. (+67%) en een verhoging van het aantal AB-aandeelhouders met een factor 2,5. [4e] Het probleem kwam aan het licht toen het ab-inkomen na een belastingdouceurtje in 2014 de spuigaten uitliep. Het CBS inkomen uit aanmerkelijk belang hoefde opmerkelijk genoeg niet bijgesteld te worden: het fiscale inkomen wijzigde immers niet. Het zal duidelijk zijn dat je met dit cijfermateriaal nauwelijks uit de voeten kan. De politieke economen was dit al die jaren niet echt opgevallen en de correctie kwam dan ook voor velen als een verassing.[5c]

Uit analyse van het ministerie van Financiën blijkt dat gemiddeld genomen jaarlijks ruwweg 70% tot 75% van de jaarlijkse winstin box 2 wordt ingehouden. [2d, blz 60] als dit representatief is dan kun je dus het CBS inkomen uit aanmerkelijk belang met een factor 4 vermenigvuldigen. Omdat in het CBS inkomen uit AB-vermogen ook verkoopopbrengsten en liquidatieverliezen begrepen zijn rekenen we eenvoudigheidshalve gewoon met een jaarlijks inkomen van 7% van het AB-vermogen. Voor de goede orde het CBS kan betere cijfers uit de aangifte overpennen, maar deed dat vele jaren niet en nu nog steeds niet.

Het aantal AB-aandeelhouders maakt een stormachtige ontwikkeling door gefaciliteerd door het box 2 regime met “ondernemers”, die nauwelijks als ondernemer opereren en eerder een slecht arbeidscontract met één opdrachtgever hebben met daar en boven een ongebruikelijk loon. De inspecteur kijkt vanaf zijn hangmat toe en hoopt zelf ook nog eens in die positie te kunnen verkeren. De goede verstaander weet waar ik aan refereer.

3.4 Beleggingen

Het inkomen uit effecten betreft alleen de directe beleggingsopbrengsten er wordt geen rekening gehouden met de indirecte beleggingsopbrengsten. Het rendement pensioenvermogen pensioenfondsen geeft inzicht in de verhouding tussen directe en indirect beleggingsopbrengsten (2007-2022 47,3% van het rendement, incl. het verlies in 2022) en ondanks die beroerde resultaten 2022 kun je dat CBS inkomen uit effecten normaliter dus minstens verdubbelen.

3.5 Onroerend goed overig

Deze vermogenspost wordt uitsluitend bepaald aan de hand van de belastingaangifte box-3. De imputatie op basis van de WOZ-waarde werd van wege onvoldoende kwaliteit gestaakt en leidde voor de jaren 2006-2019 tot gemiddeld € 40 mld.minder vermogen.

Het inkomen uit overig onroerend goed bedraagt over de hele periode 2008-2022 constant 3% en dat percentage is dus duidelijk te laag. ( zie ook tablel 5)

Ondernemingsvermogen

Uit de vermogensvergelijking wordt de waarde van de onderneming aan het begin van het jaar overgenomen als het ondernemingsvermogen. Onroerend goed binnen het ondernemingsvermogen wordt gewaardeerd volgens de actuele WOZ-waarde, die niet altijd beschikbaar zal zijn. . Dat ondernemingsvermogen al veelal gewaardeerd zijn op kostprijs of lagere marktwaarde en kent dus een aanzienlijke stille reserve. Onder inkomen uit vermogen is geen bedrag opgenomen.

4.Besteedbaar inkomen revisited

In T3 gaven de samenstelling van het besteedbaar inkomen van de eigen woning bezitter en de huurder volgens het CBS. Het aandeel van het besteedbaar inkomen van de EW-bezitter na belastingen bedroeg 74,4%. We zullen in dit hoofdstuk zien hoe een meer reële benadering eruit ziet. Voor het besteedbaar inkomen gebruiken we een huis-tuin-en-keuken definitie. Het besteedbaar inkomen is het inkomen dat gedurende 2022 op de bank van het huishouden arriveert of waarvan de toekomstige geldstroom zeker is en die geldstroom in 2022 werd verdiend. Om een voorschotje te geven, de pensioenpremie die in 2022 werd gestort gaat pas in de toekomst hopelijk rendement opleveren, maar de pensioenpremie,- inclusief het zgn. werkgeversdeel, is in 2022 verdiend en had op de bank gestaan als die premie niet in de pensioenpot was gestopt. Een huishouden dat geen pensioenregeling heeft, moet nu uit zijn besteedbaar inkomen 2022 sparen om in zijn oude dag te voorzien.

We nemen het besteedbaar inkomen voor belastingen als startpunt en geven vervolgens wat herrubriceringen op basis van de hier gegeven definitie De belastingen op inkomen bedragen volgens tabel 1 slechts 16,2% van het inkomen voor die belastingen en het zou heel wat spitwerk vergen om dit nader te analyseren. We concentreren ons dus op het besteedbaar inkomen voor belastingen. Die belasting over het inkomen bedraagt voor 2022 overigens eerder 36%.[2d]:

♦ De posten a-c zijn geherrubriceerd om de vergelijking tussen EW-bezitter en huurder zuiverder te houden.

♦ In het spraakgebruik heeft men het veelal over het werkgeversdeel van de sociale lasten. Dat is een groot misverstand omdat dat zgn. werkgeversdeel loonruimte van de werknemer is. De pensioenpremie ad € 46.438 mln. wordt dus door de werknemer bruto gespaard. Zowel de sociale premies en de pensioenpremie vormen inkomen maar wordt direct weer afgedragen. Werknemers die onder die regeling vallen hebben dus als voordeel t.o.v. huishoudens die zo’n regeling niet hebben dat ze verzekerd zijn voor een aantal risico’s. Dit voordeel wordt alleen op geld gewaardeerd in het besteedbaar inkomen als er een uitkering volgt. De pensioenpremie komt als de toezichthouder zijn werk doet t.z.t. altijd tot uitkering aan de pensioendeelnemers.

♦ Als Spielerei, want meer is het niet, kunnen we het inkomen uit vermogen 2022 dan opgrond van hoofdstuk 3 als volgt aanpassen:

♦ Het besteedbaar inkomen voor belastingen valt dus in totaal ca. 30% hoger uit, waarvan 90% naar de EW-bezitter gaat als we aan het pensioenvermogen voorbijgaan.De aanpassingen zijn in hoofdstuk 3 toegelicht. Voor de huurder verandert er weinig. Herlezing van [3d] leert dat het CBS zo het één en ander gemist heeft in zijn 2022 analyse.

♦ Voor 2022 hebben we voor het rendement pensioenvermogen een “genormaliseerd” rendement van 5% opgenomen, puur om de gedachten te bepalen. In werkelijk was het rendement € -388 mld. en nam het pensioenvermogen af met € -448 mld. Het jaar 2022 was dus een buitengewoon slecht jaar om snel te vergeten. Met een aandeel van ca. 81,5% tikte dat dus aardig aan voor de EW-bezitter.

♦ De presentatie van de post belastingen is niet al te consistent. Van het inkomen uit aanmerkelijk belang is b.v. de vennootschapsbelasting al af. De belasting voor 2022 ligt vast en eigenlijk hoeven we die post dus niet aan te passen. Het HRA-infuus en de pensioenfaciliteiten zijn al verwerkt. In 2022 was het aanmerkelijk belang tarief 22,8% en over het pensioenrendement kun je gemiddeld 35% aanhouden. De aanvullingen eigen woning, effecten en overig onroerend goed hebben geen effect, dat is gewoon een douceurtje van de fiscus, die soswieso aan één oog blind is,

♦ Het wordt hoog tijd dat deze Spielerei eens grondig wordt uitgezocht door een instantie die wel toegang heeft tot het onderliggende cijfermateriaal. Dan kunnen we eindelijk ook eens kennis nemen van de echte inkomensverdeling.

5 Vermogensrendementsheffing nieuwere stijl

De vermogensrendementsheffing gaat in het huidige box-3-stelsel in beginsel uit “van de waarde in het economische verkeer van vermogensbestanddelen”. Voor de jaren 2022-2025 werd uitgegaan van een rendement op overige beleggingen van respectievelijk 5,53% % (2022), 6,17% (2023) en 6,04% (2024) % en 5,88% (2025). Als “blijvend wordt getracht de werkelijkheid te benaderen”, wat overigens een pertinente leugen is, dan is de VRH een goede indicatie van het werkelijk rendement en zit het CBS er goed naast.

De opbrengst in box 3 voor 2022 bedraagt € 4,2 mld. hetgeen volgens Bartjens overeenkomt met een belastbaar inkomen uit sparen en beleggen van € 13,5 mld. Daarbij is rekening gehouden met de box 3 vrijstellling. Het CBS komt op een inkomen uit box 3 vermogen van € 8,6 mld. en dat zonder vrijstellingen.

Bij de beoordeling van de rendementscijfers van het CBS is de vermogensrendementsheffing een aardige benchmark. Deze belasting gaat voor de overige beleggingen uit van de volgende rendementscijfers met een zekere weging. De onderstaande tabel geeft aan hoe gekunsteld de rendementcijfers voor de diverse beleggingen onder box 3 tot stand komen volgens de meest recente systematiek:

Toelichting:

#1 . Dit rendement onroerend goed wordt gesteld op de procentuele verandering van het gemiddelde van de maandelijkse prijsindexcijfers van het Centraal Bureau voor de Statistiek voor Bestaande Koopwoningen. [1e]

#2 Dit rendement aandelen wordt gesteld op de procentuele verandering van de MSCI Europe Standard Gross Local Index aan het einde van het jaar.

#3 Obligaties – gemiddelde van de maandelijkse kapitaalmarktrentevoet van de Nederlandse 10-jarige staatsobligatie.

Bovenstaande weging in de voetnoot heeft geen relatie met de samenstelling van de overige bezittingen van € 793 mld. – zie [T1]. Zo is het aandeel van het overig onroerend goed slechts 22% , maar telt het wel voor 53% mee.

Ad #1: Betreft dus uitsluitend de waardestijging eigen woning op grond van de CBS verkoopstatistieken; rente en exploitatiekosten tellen niet mee. De prijsontwikkeling overig onroerend goed heeft weinig te doen met het wanbeleid op de woningmarkt waardoor de nieuwbouw stagneert en het afnemende HRA-infuus. Niet duidelijk is dan ook waarom b.v. de waarde van het tweede huis in Frankrijk gekoppeld moet worden aan de waardeontwikkeling EW.

Ad # 2 Het ABP maakte een rendement van -15,1% op aandelen in 2022. Voor PFZW – zie noot [5g] De keuze van de MSCI benchchmark is opmerkelijk want je moet natuurlijk de grote technologiefondsen ook meenemen.

Ad 3: Het ABP maakte in 2022 een rendement op obligaties van – 17,3%. Voor PFZW zie noot[5g]. Andere bedrijfspensioenfondsen deden het niet veel beter en van indirecte beleggingsopbrengsten heeft het MvF kennelijk kennelijk nooit gehoord, de betekenis daarvan zouden ze toch bij de buurman in het zelfde gebouw de DSTA kunnen navragen.

De eigen woning valt onder box 1 en niet onder box 3 en kent zo zijn eigen ontwikkeling door het jarenlange wanbeleid van de overheid op de woningmarkt en het HRA-infuus. Van de box 3 bezittingen 2022 groot € 792,9 mld. heeft € 177,3 mld. (slechts 22%) betrekking op onroerend goed. (- zie tabel 1). Dat onroerend goed weegt dus veel te zwaar mee in het forfait overige beleggingen (2024: 54,5%).

Op mijn 5,5% obligaties 2028 (53% van mijn vermogen) maakte ik in de jaren 2022 en 2023 een rendement van respectievelijk -11,1% en 4,9% als ik die dingen op 31/12/ verkocht had.. Over het agio werd al die jaren (2003-heden) ook doodleuk het forfait toegerekend, terwijl elke econoom je kan uitleggen dat agio niet rendeert als je die obligaties tot vervaldatum aanhoudt en zelfs afneemt. [5d]

De VRH rendementscijfers werden uiteraard vele malen kritisch besproken en die cijfers zijn dan ook met cherry-picking tot stand gekomen. De verminderde opbrengst banktegoeden moest toch ergens vandaan worden gehaald. De kritiek richt zich veelal op het selectief winkelen van het MvF met arbitraire keuzes van de bench mark, waarbij die bench marks ook noch technisch onjuist worden toegepast. [5g] De huidige Staatsecretaris van Financiën (de vorige waren overigens niet veel beter) is kennelijk wat in de volksmond genoemd wordt “redelijk van het padje af”. Die VRH rendementspercentages gelden immers b.v. ook voor staatsleningen en leningen aan de kinderen. Die DSTA-prospectussen van die staatsleningen waren dus voor de binnenlandse belastingplichtigen vergaand misleidend zonder dat de AFM daar overigens iets aan deed.

Voor het hogere box 3 segment hebben we de volgende box 3 informatie voor 2017 [2f]:

“Volgens staatsecretaris waren er in 2017 circa 44 duizend belastingplichtigen met een box 3 vermogen van meer dan € 1.000.000. {CM inclusief 14.000 met een box 3 vermogen van meer dan €2.000.000] Zij hadden een gezamenlijk box 3 vermogen van € 102,8 miljard, waarvan € 59 miljard is belast in de derde vermogensschijf (een vermogen meer dan € 1 miljoen). Zij betaalden in 2017 in totaal € 1,4 miljard belasting over hun totale box 3-vermogen, waarvan € 0,9 miljard over het vermogen in de derde schijf van box 3.” [CM : belasting € 59 mld. * 5,39% * 30% = € 0,954 mld.]

We zullen er nog wat dieper induiken:

We beperken ons hier tot de vermogensrendemenstheffing onder het oude en nieuwe systeem. We gaan daarbij uit van het vermogen exclusief EW, aanmerkelijk belang en ondernemingsvermogen dat 1/1/2017 € 489,3 mld. bedroeg en eind 2021 op € 630 mld. uitkwam. [zie T1] Met het heffingsvrij vermogen en de schuldendrempel wordt in de berekening geen rekening gehouden. Die cijfers zijn namelijk niet op een presenteerblaadje beschikbaar. Het Ministerie van Finnciën maakt er elk jaar weer een kat en muis spelletje van welke informatie het de kamer ongevraagd zal verstrekken. Meestal moet het minsterie weer met een rits kamervragen in het gareel gehouden worden en die vragen kun je elk jaar herhalen.

Op basis van enkele casussen, inclusief bovenstaande info voor de top box 3’ers, kan dan illustratief de volgende opstelling worden gemaakt:

♦ Of de blauwe forfaitaire rendementspercentages reëel zijn mag u zelf uitmaken, mede in het licht van het eerder aangehaalde rendement in 2022 van de pensioenfondsen kun je daar zo je twijfels over hebben.

♦ In bovenstaande opstelling heb ik het inkomen uit pensioenvermogen nog niet meegenomen. Voor 2022 was dat zinloos maar gemiddeld is dat rendement netto ca 5% van het bbp en daarmee tevens de grootste inkomen uit vermogen post.

Bij bepalen van het rendement moet je natuurlijk corrigeren voor inflatie. Volgens sommige fiscalisten wordt daar met de vaststelling van de belastingtarieven al rekening mee gehouden door het tarief lager vast te stellen. Tijdens mijn werkzaam leven ben ik echter weinig fiscalisten tegengekomen die wel konden rekenen en bovenstaande opstelling bewijst dat weer eens. Het oorspronkelijke inkomstenbelastingtarief van 30% voor de VRH (inmiddels 36%) werd door fiscalisten veelal beargumenteerd met de beweeglijkheid van vermogen in een toenemende internationale samenleving. [5h] Natuurlijk moest het box 3 systeem ook concureren met box 2 en die strijd verloor box 3 de laate jaren, mede door het lagere VpB-tarief glansrijk. Bovenstaande reële tarieven komen gevaarlijk dicht bij het geloofsartikel van het opbrengstmaximaliserende toptarief waarvoor het CPB, met een soort evangelische betrokkenheid, altijd pleit, maar slecht onderbouwt.

_________________________

Laatst bijgewerkt 14 april 2024

Bronnen

[1] CBS bronnen.

[1a] CBS, “Vermogen van huishoudens; huishoudenskenmerken, vermogensbestanddelen”, laatst bijgewerkt 3 november 2023, laatst geraapleegd 5 april 2024.

https://opendata.cbs.nl/#/CBS/nl/dataset/83834NED/table

[1b] CBS, “Inkomen van huishoudens; inkomensbestanddelen, huishoudenskenmerken”, Gewijzigd op: 8 november 2023, geraadpleegd 5 april 2024.

https://opendata.cbs.nl/statline/#/CBS/nl/dataset/84493NED/table?ts=1598815886283

[1c] Aanvullende onderzoeksbeschrijving Vermogensstatistiek van huishoudens (vanaf 2006)

Relevante links

- LinkPaper – Herziening van de Vermogensstatistiek 2006

- LinkAanvullende Onderzoeksbeschrijving – Inkomensstatistiek

- LinkAanvullende onderzoeksbeschrijving – Vermogensstatistiek van huishoudens

zie ook – [2d1]

[1d] CBS, Vermogen van huishoudens opnieuw gestegen, 3 december 2023

https://www.cbs.nl/nl-nl/nieuws/2023/44/vermogen-van-huishoudens-opnieuw-gestegen

Gestandaardiseerd besteedbaar inkomen = gecorrigeerd voor verschillen in grootte en samenstelling van het huishouden. Voor de valkuilen als je naar het CBS besteedbaar inkomen kijkt – zie hoofdstuk 4

[1e] CBS, “Herziening statistieken Aanmerkelijk Belang vanaf 2006”

“In 2019 waren er 444 duizend huishoudens met aanmerkelijk belang, met in totaal 368 miljard euro aan aanmerkelijk belang. De doorsnee waarde hiervan bedroeg 118 duizend euro. De herziening heeft geleid tot een flinke toename van het aantal ab-houders en hun totale bedrijfsvermogen; het aantal ab-houders is 2,5 keer zo groot, en hun totale aanmerkelijk belang is twee derde hoger.”

Ala we dus even tussen de regels doorlezen werd voor 1/1/2019 het AB-vermogen naar boven bijgesteld met € 168,7 mld. naar uiteindelijk € 390,1 mld. (+76,2% !) en ging het totale vermogen huishoudens daarmee in 2018 omhoog met 11%. Het CBS had dus voor de jaren 2006-2019 maar wat zitten aanklooien. Minstens even opmerkelijk was dat het inkomen uit aanmerkelijk belang niet hoefde te worden aangepast : die blijf je gewoon overpennen uit de fiscale aangifte.

♦ Karel Appel rotzooide maar wat aan, maar het CBS kan er ook wat van.

Verscholen tussen de bosjes heb ik toch het bedrag boven tafel gekregen, je moet zo’n fout natuurlijk besmuikt rapporteren:

[1f] CBS, “Bestaande koopwoningen; verkoopprijzen prijsindex 2015=100 1995-2023”

https://opendata.cbs.nl/#/CBS/nl/dataset/83906NED/table

Gewijzigd op: 22 februari 2024

[2] Belastingstudies, die zijn geraadgleegd.

[2a] Rapport Studiecommissie belastingstelsel , ” Continuïteit en vernieuwing: een visie op het belastingstelsel”, 2010.

https://dare.uva.nl/search?identifier=7d16b63e-1198-4bec-baa5-c6a439d2e127

Hier werd nog optimistisch gesteld dat “een ingrijpende stelselherziening daarvoor niet nodig was” ….., maar als je je huis niet onderhoudt dan stort dat toch vanzelf in.

[2b] Van Dijkhuizen I & II

Klik om toegang te krijgen tot blg189757.pdf

Klik om toegang te krijgen tot blg-235531.pdf

[2c] Bouwstenen voor een beter belastingstelsel Tweede Kamer, Kamerstuk | 18-05-2020

Rijksoverheid, “Bouwstenen voor een beter belastingstelsel Tweede Kamer”, Kamerstuk | 18-05-2020

[2c1] In het bijzonder:

[2d] IBO Vermogensverdeling Licht uit, spot aan: de vermogensverdeling , 1 juli 2022

Klik om toegang te krijgen tot IBO%20Vermogensverdeling%20rapport%20-v2.pdf

” Ook de waarde van het vermogen van houders van niet-beursgenoteerde aandelen is niet éénduidig vast te stellen. Omdat deze niet of niet dagelijks verhandeld worden is er geen waarneming van de waarde in het economisch verkeer. De aandelen van ab-houders zijn in het algemeen niet beursgenoteerd. Dit betekent dat het ab-vermogen niet direct wordt waargenomen. Bovendien is er geen verplichting de actuele waarde van de aandelen aan te geven in de aangifte vennootschapsbelasting of inkomstenbelasting. Uit de Vpb-aangifte van de ondernemingen is wel het fiscale vermogen af te leiden. De waarde hiervan zal echter in een aantal gevallen (flink) lager liggen dan de waarde in het economisch verkeer. Dit verschil wordt veroorzaakt door zogenoemde stille reserves. Op de fiscale balans zullen activa veelal gewaardeerd zijn tegen historische kostprijs, ook als de actuele waarde hoger is.”

https://open.overheid.nl/documenten/ronl-d233b6dc-aa63-4563-b873-100e48017a38/pdf[]

[2d1] Simon Toussaint, “BIJLAGE 4 Technisch Rapport Vermogensverdeling”

[2d2] Bijlage 16 – Infographic vermogen en vermogensverdeling (CBS)

https://open.overheid.nl/documenten/ronl-6617b2947d3f2cfdd60ddf89cc91f456f179df11/pdf

Het pensioenvermogen wordt daar op basis van “cijfers afkomstig van De Nederlandsche Banken” gesteld op bruto € 1.561 mld. In de bijdrage Pensioenvermogen noot [2] laten we zien dat het netto pensioenvermogen eind 2021 eerder netto € 1.171 mld. bedraagt. (bruto € 2.097,5 mld.)

[2e] Rapport Belastingen in maatschappelijk perspectief

https://www.tweedekamer.nl/kamerstukken/brieven_regering/detail?id=2024Z02283&did=2024D05237

[3] CPB publicaties

[3a] Thomas Kooiman Arjan Lejour, , “Vermogensongelijkheid in Nederland, 2006–2013”, CPB Achtergronddocument

Het vermogen van huishoudens wordt in de CBS-statistiek gedefinieerd als de waarde van het onroerend goed plus de financiële bezittingen, het overige bezit en het ondernemingsvermogen, minus de schuld. Een belangrijke omissie daarbij is het

pensioenvermogen, hoewel het toegerekende pensioenvermogen aan huishoudens niet hetzelfde is als financieel vermogen. Over pensioenvermogen kan je niet vrijelijk beschikken en het is ook niet overerfbaar. Anderzijds zouden huishoudens zonder het grote

pensioenvermogen van ongeveer 1450 mld euro (stand derde kwartaal 2015) heel andere spaar- en vermogensbeslissingen hebben genomen en leiden pensioenuitkeringen wel totmeer beschikkingsmacht. Caminada et al. (2014) voegen het pensioenvermogen wel toe aan de standaarddefinitie van vermogen. Zij concluderen dat de vermogensongelijkheid met pensioenvermogen met een Gini-coëfficiënt van 0,68 kleiner is dan de Gini-coëfficiënt zonder pensioenvermogen (0,80) in 2010.Ad overerfbaar: Als je de kring wat groter maakt wordt er jaarlijks flink wat pensioenvermogen geërfd.

Zie verder de bijdrage pensioenvermogen noot [3], daar laten we zien dat het netto pensioenvermogen 2015K3 eerder € 868.5 mld. bedraagt.

[3b]Bas Jacobs, Egbert Jongen, Floris Zoutman, “It’s lonely at the top – hoger toptarief levert niets op”, terecht als ondertitel Over the top.

https://www.cpb.nl/sites/default/files/publicaties/download/cpb-policy-brief-2013-04-over-de-top.pdf

bedraagt.

[4] Overige overnheidspublicaties

[4a] Als voorbeeld van één van die kneuzen en misschien wel de grootste: Rapport abvakabo FNV – diverse correspondentie

[4b]Inbreng verslag van een schriftelijk overleg, vastgesteld 12 juni 2020

https://zoek.officielebekendmakingen.nl/kst-32140-72.html

[5[ Overige publicaties

[5a] Alman Metten, “Kloof arm-rijk en huurder-huiseigenaar valt steeds meer samen”, Me Judice, 24 augustus 2021.

https://www.mejudice.nl/artikelen/detail/kloof-armrijk-en-huurderhuiseigenaar-valt-steeds-meer-samen

[5b] Het 35% belastingpercentage voor het bepalen van de belastingclaim op het pensioenvermogen is gebaseerd op een inmiddels tamelijke gedateerd artikel van Jacobs, bij gebrek aan beter.[5b] Van “onze” overheid krijgen we dit soort informatie überhaupt niet.

Hun conclusie wil ik u alvast niet onthouden en staat dwars op de conclusie van Caminada c.s. [7a]:

[5c] Als je het pensioenvermogen bruto toevoegd aan het vermogen huishoudens leidt dit tot een te grote weging van dat pensioenvermogen en de vermogensverdeling wordt daarrmee te gunstig voorgesteld. Voorbeelden van het bruto meetellen van het pensioenvermogen zijn b.v.

[5c1] De veel geciteerde publicatie van:

Koen Caminada, Kees Goudswaard, Marike Knoef, “Vermogen in Nederland gelijker verdeeld sinds eind negentiende eeuw”, Me Judice, 27 juni 2014.

Het pensioenvermogen wordt bruto opgevoerd zonder aftrek van de op dit vermogen rustende belastingclaim van gemiddeld 35%. Dit maakt dat het pensioenvermogen bovenmatig wordt meegewogen in het totale vermogen. Dat wordt duidelijk uit de volgende, overigens volstrekt cryptische passage:

Zowel op privaat vermogen als op aanvullende pensioenrechten rust een belastingclaim, zij het in verschillende mate (mede afhankelijk van de precieze samenstelling van het private vermogen). Het is niet op voorhand duidelijk welk effect (uitgestelde) belastingheffing zou kunnen hebben op de mate van scheefheid van de vermogensverdeling.

Bij de stelling dat op mijn private vermogen nog een belastingclaim rust kan ik mij niet zoveel voorstellen of het moet de erfbelasting zijn. Het recht van eigendom en het gelijkheidsbeginsel in het Europees Verdrag tot Bescherming van de Rechten van de Mens (EVRM) voorzien immers in een adequate bescherming, als je die wetgeving tenminste wel behoorlijk kunt lezen en uitvoeren. Het is in elk geval wèl verdomd duidelijk dat je het pensioenvermogen maar voor 65% mag meetellen i.v.m. de omvoorwaardelijke belastingclaim.

[5c2] Zie [3c] Bijlage 16 Infographic vermogen en vermogensverdeling (CBS)

[5d] Mark Romyn, “Kabinet blijft obligatiehouders (te) zwaar belasten”, Me Judice, 30 september 2022.

https://www.mejudice.nl/artikelen/detail/kabinet-blijft-obligatiehouders-te-zwaar-belasten

[5e] Mark Romyn, “Betalen “de rijksten” maar 20% belasting over hun inkomsten?”, Me Judice, 10 november 2023.

https://www.mejudice.nl/artikelen/detail/betalen-de-rijksten-maar-20-belasting-over-hun-inkomsten

[5f] MFAS, “Het forfaitaire rendement: verzuipen in een rivier die gemiddeld 1,5 m diep is”

[5g] PZW jaarverslag 2022:

“Over het hele jaar bezien hebben aandelen een fors negatief rendement behaald. De FTSE All World daalde met ruim 15%. Met name technologiebedrijven zoals bijvoorbeeld Apple, Amazon, Alphabet en Microsoft (samen goed voor ruim 15% van de Amerikaanse S&P 500) daalden als gevolg van oplopende rentes. Door de stijging van de lange rentes behaalden staatsobligaties een sterk negatief rendement.”

[5h] Afscheidsrede, uitgesproken door Prof. dr. Peter Esser, “Belastinghervormingen tussen Frustratie en Fascinatie (Van de Franse Revolutie tot Box 3)”,