1. Inleiding

Nederland heeft relatief één van de hoogste pemsioenreserves in de wereld, zoals jaarlijks uit de OECD-publicatie Pension at a glance valt op te maken. [1] Statistisch gezien is dat pensioenvermogen in Nederland een ondergeschoven kindje zodat de financiële positie van de staat en zijn burgers (vermogen en inkomen uit vermogen) in de vermogens- en inkomensstatistieken, zoals die van staatswege worden verstrekt, systematisch te laag wordt voorgesteld. [3] Onze zogenaamde kwaliteitsmedia schrijven deze van overheidswege vestrekte cijfers veelal klakkeloos over.

Dat Nederland door de EU (Rehn) werd lastig gevallen met de zgn. excessive deficit procedures van het Stability and Growth Pact (SGP) mag dan ook wel een grof schandaal genoemd worden en het zijn met name Rutte en Dijsselbloem (onder het rampzalige kabinet Rutte II) geweest die de stand van zaken in Nederland niet over het voetlicht konden brengen. Dit werd overigens mede ingegeven door het feit dat men zo nodig ombuigingen en bezuinigingen (een politiek pleonasme), wilde afdwingen, dus daaraan ook niet zo’n behoefte had. Dit klemt te meer daar Nedeland ook nog zijn ambtenarenpensioenen heeft afgefinancierd, kom daar in het buitenland eens om! {Het pensioenvermogen ABP en PFZW ultimo 2023 bedroeg bruto € 679,1 mld. (65,7 % bbp_2023 en 37,7% van het totale pensioenvermogen)}

Op deze site verstrekken we naast deze inleiding een viertal bijdragen die incidenteel worden bijgewerkt als er nieuwe publicaties beschikbaar komen:

- De werkelijke staatsschuld in feite sinds 2006 niet bestaand. (Actualisering: CEP 2024, medio maart 2024 en MEV 2025)

- Het pensioenvermogen (Actualisering maart 2024 en vervolgens elk kwartaal.)

- Het vermogen huishoudens (Actualisering: eens per jaar in october.)

- Dashboard ABP, PFZW, PMT, PME en bpfBOUW. (Actualisering: elk kwartaalbericht – rond 20e van de opvolgende maand).

In bovengenoemde bijdragen wordt uitgebreidere informatie met bronvermelding gegeven. De cijfers in deze inleiding zijn aan die bijdragen ontleend. In de inleiding gaan we verder alleen in op het verloop van de werkelijke staatsschuld en de vermogensverdeling inclusief pensioenvermogen van de EW-bezitters.

§1. Verloop van het pensioenvermogen, bbp, de imaginaire EMU-schuld en de werkelijke staatsschuld 1995-2023

De staat heeft (conservatief bepaald zonder indirecte belastingen) een belastingclaim van 35% op dat pensioenvermogen en het aandeel van de burgers bedraagt derhalve 65%. Het pensioenvermogen eind 2023 bedraagt € 1.797,6 mld. Het aandeel van de pensioendeelnemers bedraagt dus € 1.168,5 mld. en van de staat in de vorm van een belastingclaim € 629,1 mld.[3] Ultimo 2023 bedraagt de EMU-overheidsschuld ca € 480,4 mld. (CPB), afgezet tegen de belastingclaim is er dus sprake van een actief van € 148,7 mld. (14,4 % bbp_2023) Die staatsschuld, die materieel in de pensioenpot wordt belegd, rendeert daar al vele jaren zeer behoorlijk. Dat we door de staatsschuld een ondragelijke interestlast hebben mag op zijn minst opmerkelijk genoemd worden.[zie [5]) Ten eerste betalen we die rente helemaal niet door het overheidstekort, ten tweede lopen we door het rendement op de belastingclaim, die de betaalde rente verre overtreft ook nog eens binnen. De indexatie-achterstanden veroorzaakt door het mallote FTK zorgde nog eens voor een extra oppotting, die het nageslacht grotendeels opstrijkt. Het verloop van het pensioenvermogen, het bbp, de imaginaire en werkelijke staatsschuld voor de jaren 1995-2023 ziet er grafisch als volgt uit:

(click op de grafiek of Ctrl+ om te vergroten)

♦ Door de gestorte pensioenpremies en de behaalde rendementen steeg het pensioenvermogen aanzienlijk sneller dan het bbp in de jaren 2008-2023. Dat geld wordt opgepot voor de pensioendeelnemers. De staat is daarbij stille vennoot en zorgde ervoor, met medeplichtigheid van het CBS en CPB, dat hieraan zo min mogelijk ruchtbaarheid werd gegeven. Het Financieel Toetsingskader (FTK), met zijn indexatie-achterstanden hielp daarbij nog een handje. Al die uitgestelde (ca 35%) en deels gederfde belasting (ca. 17% pensioenpremie) maakt dat het huidige belastingtarief onnodig hoog uitvalt t.o.v. het buitenland. De werkelijke collectieve lastendruk is daarmee ook hoger dan het CBS en CPB in hun cijfers pretenderen.

♦ De rode stippellijn – – – – geeft de werkelijke overheidsschuld weer (EMU-schuld minus belastinclaim). Materieel hebben we dus sinds 2006 geen overheidsschuld, maar eerder een actief. Er wordt een stevig rendement gemaakt op die opgepotte belastingclaim. Zoals in de noot bij de grafiek toegelicht kwam er opleving van de schuld met € 82,4 mld. in 2008 door de bankencrisis, maar daar stonden wel de bankactiva tegenover en die rendeerden ook nog eens zeer behoorlijk.[7] We werden bang gemaakt met this time is different (CEP 2009), terwijl daar helemaal geen reden toe was. De huidige overheidsboekhouding is dus gewoon een vorm van Chinees rekenen, met ordentelijk boekhouden (accual accountng en het matching principle) heeft die niets uitstaande.

♦ De daling van het pensioenvermogen in 2022 groot € – 453,2 mld. werd mede veroorzaakt door het leeglopen van de agio bubble op de vastrentende waarden. De belastingclaim op het pensioenvermogen daalde daarmee ook met € 156,6 mld. en al die politieke economen telkens alleen maar leuteren over het overheistekort (2022: € 0,9 mld.). Ook de opgefokte pensioenverplichtingen kregen daardoor eindelijk een reëler niveau. Uiteindelijk gaat het natuurlijk om de waarde van de beleggingen en is de (beleids)-dekkingsgraad niet relevant en alleen een vorm van cijferfetisjisme binnen het FTK. Om nu te zeggen dat deze ontwikkeling uitgebreid werd besproken in onze kwaliteitsmedia, het kan zijn, maar kennelijk heb dat gemist.

♦ Ook bij het invaren van het nieuwe pensioenstelsel valt er dus door het verlies in 2022 aanzienlijk minder te verdelen. Ook in 2023 werd het rendement pas in het 4e kwartaal 2023 behaald.

In de bijdrage De werkelijke staatsschuld worden de cijfers nader toegelicht met bronvermelding. Daar valt voor de periode 2008-2023 het verloop van de staatschuld in tabelvorm nader te bezien. Men kan daar ook zien hoe de staat stilzwijgend binnenliep en hoe we dus al die jaren systematisch zijn voorgelogen.

§2. Vermogen huishoudens 1/1/2022 en 1/1/2008 van alle huishoudens en huishoudens met eigen woning. [6]

De (upper)-middle class, de eigen woningbezitters, neemt ca. 82% van dat penioenvermogen en 90,4% van het vermogen huishoudens, incl. het pensioenvermogen, voor hun rekening. In de statistieken van het CBS zult u dat pensioenvermogen niet terugvinden en ook het CPB gaat, getuige het CEP 2024, {- zie ook CEP 2009 = this time is different} aan deze cijfers voorbij. [3] Onderstaande tabel toont het vermogen huishoudens inclusief netto pensioenvermogen in totaal en het aandeel van de eigen woning bezitters.

(click op de tabel of Ctrl+ om te vergoten)

♦ De kolommen voor niet huizenbezitters is weggelaten omdat die groep van 4.548.400 huishoudens (56,6%) slechts 9,6% van het vermogen huishoudens in handen had per 1/1/2022. (2008: 11,8%).

♦ De tabel laat ook het effect van de inflatie zien. Onderlinge verchuivingen tussen vermogenscategorieën vertekent overigens het beeld.

♦ Het pensioenvermogen is ontleend aan de DNB-statistieken (zie bijdrage Het pensioenvermogen). De toerekening van het EW-huishoudens deel is op basis van de gestorte pensioenpremies zoals in dezelfde bijdraghe beschreven. Dat pensioenvermogen is netto opgenomen, waabij met het progressie-effect geen rekening kan worden gehouden. Daar hebben we het CBS voor, en die doet zijn werk weer eens niet.

♦ De opeenvolgende kneuzen van staatssecretarissen van financiën zijn niet in staat geweest een belastingstelsel op te tuigen dat het vermogen en het inkomen uit vermogen evenwichtig belast. Daarnaast oefende een nauwelijks functionerende belastingdienst geen effectieve controle uit op de aangiften. (zie b.v. ABV-KABO enquêtes). Uiteraard heeft dit ook consequenties voor de kwaliteit van de vemogens- en de inkomen uit vermogen- cijfers die aan die belastinggegevens worden ontleend. De vermogensstatistiek en de inkomen uit vermogen statistiek van het CBS moeten met een flinke zoutpot worden geconsumeerd. {zie b.v. ook het debacle met de aanmerkelijk belang vermogen cijfers voor de periode 2006-2019}, [4] De bijdrage vermogen huishoudens gaat nader in op de beperkingen van die cijfers en de relatie met het inkomen uit vermogen.

♦ Het is dus een fabeltje dat het pensioenvermogen de vermogensverdeling voor de niet huizen bezitters veel gelijkmatiger maakt, want uiteraard is de verdeling van het pensioenvermogen gerelateerd aan de pensioenpremie en is deze weer, versterkt door het effect van de pensioengrondslag gekoppeld aan het inkomen. De top 10% vermogens bezit slechts ca. 11,7% van het pensioenvermogen, want die hebben hun vermogen anders ondergebracht en kunnen dus zelf beslissen wat ze met hun geld doen. (b.v. in het fiscaal gefaciliteerde aanmerkelijk belang vermogen, dat ook inmiddels op grote schaal gebruikt wordt om de VRH te ontgaan).

__________________________________

Laatst bijgewerkt 8 maart 2024

Noten

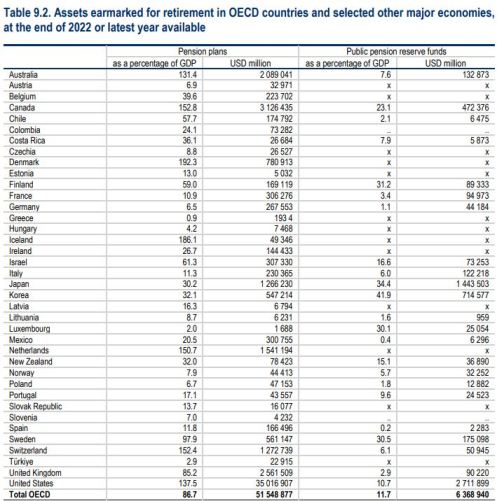

[1] EOCD, Pensions at a Glance 2023, Published on December 13, 2023.

en met name deze tabel:

Eind 2022 bedroeg het bruto pensioenvermogen volgens DNB € 1.644 mld. of 171,5 % bbp_2022. Het aandeel van de staat is afhankelijk van het belastingregime. (Nederland gemiddeld 35%) Het Stability and Growth Pact (SGP) houdt ten onrechte geen rekening met deze cijfers.

[2] Habitueel geeft het CPB in zijn CEP 2024 de gebruikelijke cry wolf benadering. Deze grafiek wilt u vast bang maken:

- Nog enkele citaten:

[a] “In 2028 bedragen de rente-uitgaven naar schatting 12,6 mld euro (5,8 mld euro meer dan in 2023 (sic!)). ”

[b] “Bij ongewijzigd beleid loopt het overheidstekort op tot 3,3% bbp in 2028, en 4,6% bbp 2032 ”

[c] “Pensioenen en uitkeringen worden in mindere mate verhoogd, waardoor de koopkrachtstijging van gepensioneerden en uitkeringsgerechtigden iets achterblijft bij de mediaan”

Commentaar, met enig historisch besef, dat kennelijk bij het CPB ontbreekt:

In verband met het sterk demagogische karakter heb ik onder het citaat [a] (sic!) toegevoegd. De rentekosten zullen dus in 2028 1% bbp_2028 bedragen. In 2009 bedroegen die rente uitgaven € 12,7 mld., of 2% bbp_2009. In het zelfde jaar 2009 maakte de staat (tegen 35%) € 31,6 mld. of 5,1 % bbp_2009 rendement op zijn belastingclaim op het pensioenvermogen. Die claim bedroeg eind 2008 € 244, 3 mld. (37,8% bbp). Die staatsschuld , die toen deels in de pensioenpot was belegd rendeerde dus aardig, maar ook toen hield het CPB daar al een leugenachtig verhaal over in zijn CEP 2009. Uiteraard vermeldde het CPB in zijn CEP 2024 niets over het rendement op de belastingclaim in 2028. Chinees rekenen kun je wel aan het CPB overlaten.

Het overheidstekort in 2009 bedroeg 5,2% , uiteraard was dat geen probleem gezien het behaalde rendement op de belastingclaim, waarvan toen ook al geen stuiver in de overheidsboekhouding verscheen. De Europese regels houden geen rekening met pensioenpotten. De meeste Europese landen hebben dan ook nauwelijks pensioenpotten en maken dus ook geen rendement.[1] Aan de EU met zijn stompzinnige begrotingsregels heeft Nederland dus eigenlijk geen boodschap. Het enige dat Nederland nodig heeft is een premier en een minister van financiën die wel enig economisch inzicht hebben en die dat over het voetlicht kunnen brengen. De Dutch State Treasury Agency (DSTA) doet dat al jaren in zijn presentaties aan buitenlandse beleggers in de Nederlndse staatsschuld en die moet je dus maar inschakelen.

Gezien het door het CPB verwachte rendement kunnen we de pensioenpot ook maar beter liquideren: dat scheelt ook een moeizame transitie.

[3] Sinds kort neemt het CPB het pensioenvermogen wel mee in de vermogensopstelling van de burgers. Om ondoorgondelijke reden neemt het CPB dat pensioenvermogen bruto mee. Dat zal wel zijn omdat het niet weet waar het anders de belastingclaim moet laten. Op de lagere school leerde onze generatie toch al dat je appels en peren niet bij elkaar mag tellen. Dat doet de overheid wel:

Bijlage 16 Infographic vermogen en vermogensverdeling (CBS)

Als de overheid, in navolging vn het CPB, dat pensioenvermogen (ontleend aan DNB) eindelijk wel opneemt dan gebeurt dat ten onrechte bruto.

[4] Simon Toussaint, Bas van Bavel, Wiemer Salverda en Coen Teulings, “Nederlandse vermogens schever verdeeld dan gedacht”

https://www.coenteulings.com/wp-content/uploads/2020/07/Vermogensverdeling-ESB.pdf

[5] Het kan hier niet vaak genoeg herhaald worden:

Ja ja lieve kijkbuiskindertjes de rentelast op de staatsschuld loopt op tot “€ 30 mld. per jaar.” (sic!)

[6] Het was Alman Metten, die mij enkele jaren geleden op de saillante kloof tussen EW-bezitters en huurders wees in dit artikel:

Alman Metten, “Kloof arm-rijk en huurder-huiseigenaar valt steeds meer samen”, Me Judice, 24 augustus 2021.

https://www.mejudice.nl/artikelen/detail/kloof-armrijk-en-huurderhuiseigenaar-valt-steeds-meer-samen

[7] Algemene rekenkamer, “Overzicht van de gevolgen van alle zeven interventies door de minister van Financiën om de kredietcrisis het hoofd te bieden.”

Het grootste schandaal van de 21e eeuw.

Een groep van 1000 Calvinistische beleidsambtenaren die weigert de belastingclaim op de pensioenen te benoemen.